Обратный отчёт: до отмены льготной ипотеки осталось меньше двух месяцев

На рынке новостроек включился обратный отчёт — 1 июля 2024 года истекает срок действия льготной ипотеки с господдержкой. Кроме того, ужесточатся условия по семейной ипотеке, а 31 декабря прекращает работать льготная IT-ипотека. Что ждёт рынок после того, как он лишится своих ключевых драйверов, изменятся ли цены, и стоит ли спешить в последний вагон, выясняло ИА PrimaMedia.

Ипотечный тупик

В новостройках Владивостока доля квартир, реализованных с помощью ипотеки, достигает 75-80 процентов для класса стандарт и комфорт. Такой информацией делятся застройщики. При этом 90 процентов кредитного жилья приобретается в ипотеку с субсидированной ставкой.

Из статистики института развития в жилищной сфере ДОМ.рф следует, что самая популярная ипотечная программа в Приморском крае — дальневосточная ипотека. На неё приходится почти четверть жилищных кредитов, выданных в 2024 году. Так, с 4 апреля по 5 мая в регионе было выдано 140 кредитов на 772 млн рублей по дальневосточной ипотеке, 59 кредитов по льготной ипотеке с господдержкой (276 млн рублей) и 53 по семейной (277 млн рублей).

Льготная ипотека с господдержкой на новостройки под 8 процентов годовых стимулирует спрос среди заёмщиков, которым недоступны другие программы. Воспользоваться ею может фактически любой совершеннолетний гражданин Российской Федерации без ограничений по возрасту и семейному положению. Да и справки о доходах тоже не требуется (пока оформить кредит можно по двум документам — паспорт и СНИЛС или паспорт и водительские права). После 1 июля 2024 года такой возможности не будет. Робкие надежды на то, что программу продлят, в настоящий момент не оправдались. Вице-премьер РФ Марат Хуснулин подтвердил, что с 1 июля 2024 года она будет закрыта. Соответственно, у бессемейных граждан и семей старше 35 лет, которые не попадают под адресные программы для конкретных профессий, не останется выбора. Единственным вариантом будет оформить кредит безо всяких льгот по рыночной ставке, которая на сегодняшний день составляет 16 процентов годовых. То есть за скромную студию или однушку придётся платить больше 60 тысяч рублей в месяц.

А пока ещё есть возможность успеть в последний вагон, активность заёмщиков выросла, рассказывает генеральный директор центра недвижимости "Этажи-Владивосток" Светлана Наговицина.

"Так как существует ещё и дальневосточная ипотека, ажиотажа мы не наблюдаем. При этом, конечно, клиенты стали более активны. Они целенаправленно принимают решение воспользоваться льготной ипотекой с господдержкой сейчас, пока программа действует", — комментирует эксперт.

По словам собеседницы, доля льготной ипотеки в общем объёме сделок, заключённых с помощью агентства "Этажи-Владивосток", сегодня достигает 30 процентов от всех субсидированных кредитов.

Разгрузить бюджет

Генеральный директор компании "СЗ "ДаВинчи Групп" Алексей Исаков обращает внимание, что не только отмена льготной ипотеки будет оказывать негативное влияние на жилищное строительство. Хотя семейную ипотеку решено продлить до 2030 года, с июля 2024 года её действие может быть ограничено.

Если сегодня воспользоваться программой имеют право родители двух несовершеннолетних детей или родители ребёнка младше 5 лет, скоро критерии изменятся. Вероятнее всего, первый пункт (родители двух несовершеннолетних детей) уберут, и останется только второй параметр.

Такое решение участники рынка считают абсолютно логичным — с одной стороны, оно поможет разгрузить бюджет, с другой, простимулирует демографию. Соответственно, семьи с двумя детьми, не достигшими 18 лет и при этом старше 5 лет, больше не смогут воспользоваться льготными условиями.

"Кроме того, планируется закрытие ещё и льготной программы ипотеки для IT-специалистов, поэтому изменения ожидаются очень серьёзные", — говорит Алексей Исаков.

Статистика показывает, что в 2024 году объёмы ипотечного кредитования в России серьёзно снизились, акцентирует он. По итогам первого квартала показатель сократился более, чем в 2 раза относительно четвёртого квартала 2023-го. Об этом сообщается в исследовании, проведенном Объединенным Кредитным Бюро. Застройщики ожидают кратковременного ажиотажа перед закрытием программы льготной ипотеки. А дальше стрессовый сценарий будет развиваться по мере введения новых ограничений, если, конечно, в отрасли не появятся другие мощные драйверы.

Тяжело продаются даже однокомнатные

"Прогнозы печальные. Продажи в новостроях упадут ещё ниже. Объём предложения уменьшится, потому что будет рискованно выводить объекты на рынок, количество новых проектов сократится. Уже сегодня многие застройщики испытывают затруднения с продажей однокомнатных квартир и студий — это самый доступный и востребованный сегмент у покупателя. Если даже он переживает не лучшие времена, что уж говорить о квартирах большой площади", — комментирует Алексей Исаков.

Но не стоит ожидать резкого снижения объёма предложения, уточняет собеседник. Проекты, которые уже вышли или готовятся к выходу на рынок, обеспечат разнообразие выбора для покупателя. Продажи при этом будут стагнировать. Застройщики уже согласовали условия с банками, выстроили финмодели, получили проектное финансирование и вынуждены работать в отведённых им границах. Цены поэтому они тоже изменить не смогут, хотя возможен кратковременный тренд на снижение — в пределах 1,5-5 процентов.

Директор ООО "Эскадра менеджмент" Евгений Павликов отмечает, что меньше всего пострадает рынок жилья бизнес-класса, где доля сделок по программам ипотеки с субсидированной ставкой не так велика. В то же время он подчёркивает, что не существует законодательно прописанных критериев класса "бизнес". И во многих случаях для застройщиков это только маркетинговый ход.

"Бизнес-класс так же приобретают с целью улучшить свои жилищные условия, и покупатели смотрят на доступность квадратного метра. Существует категория клиентов, которые целенаправленно подбирают именно "бизнес" по инвестиционным параметрам, чтобы сохранить свой капитал или получить дополнительный доход с аренды, но она крайне немногочисленна", — рассказывает Евгений Павликов.

Алишер Аббасов, руководитель компании СЗ "ИСК Система", известной проектами жилья бизнес-класса, подтверждает, что этот сегмент меньше всего зависит от ипотеки с субсидированной ставкой. Хотя бы потому, что дорогие квартиры зачастую не укладываются в сумму максимального кредита по ипотеке с господдержкой. Для дальневосточной ипотеки это до 6 млн рублей, а при общей площади квартиры от 60 квадратных метров — 9 млн рублей. Для льготной ипотеки с господдержкой — 6 млн рублей.

"В продажах нашей компании доля ипотеки с субсидированной ставкой не превышает 50 процентов", — рассказывает Аббасов.

Эксперт Народного фронта в Приморском крае, Вице-президент Российской гильдии риэлторов Владимир Каплинский предлагает посмотреть на ситуацию шире. По его оценке, ужесточения на рынке ипотечного кредитования носят комплексный характер. И негативный эффект от них тоже — комплексный. Он затрагивает самые разные отрасли экономики, от логистических услуг и ремонта, до продажи техники и мебели. А это в свою очередь цепляет производство сопутствующих товаров и услуг, а также обеспеченность рабочими местами и пополнение бюджета налогами.

"С одной стороны, ужесточаются требования к заёмщикам, с другой, требования к объектам. И конечно, условия по самим программам ипотечного кредитования тоже становятся жёстче, а какие-то из них вовсе прекращают действовать. Это может привести к ослаблению всей экономики, потому что чем чаще и больше проходит сделок с жильём, тем лучше для конкретной локации и отдельно взятого региона, растет и развивается всё вокруг, огромное количество отраслей. С экономической точки зрения именно в этом я вижу ключевую проблему. А она тянет за собой социальную — с одной стороны, некоторые наши граждане из-за этого могут потерять или поменять работу, с другой, лишатся возможности улучшить свои жилищные условия. Этим самым снижается качество их жизни и благополучие российских семей в целом, что противоречит объявленной Президентом РФ главной задачей" — комментирует эксперт.

Адресные программы сужают спрос

В то же время рынок поддерживают целевые программы ипотеки, рассчитанные на самые разные категории населения. Это и медицинские работники, и педагоги, и научные сотрудники.

"Сейчас ждём запуск программы для участников специальной военной операции, объявленной президентом. Пока сама механика её действия неизвестна, банки не публиковали информации, но ожидается, что уже во втором квартале мы узнаем подробности", — уточняет Владимир Каплинский.

После закрытия льготной ипотеки Светлана Наговицына так же ожидает частичного замещения выпадающего спроса другими льготными программами.

"Возможно, появятся новые программы, рассчитанные на рынок индивидуального жилищного строительства (ИЖС). Внимание государства будет направлено на участников специальной военной операции и членов их семей. Также думаю, что после 1 июля "вторичка" станет более привлекательна. В любом случае, правительство не оставит рынок без поддержки", — уверена она.

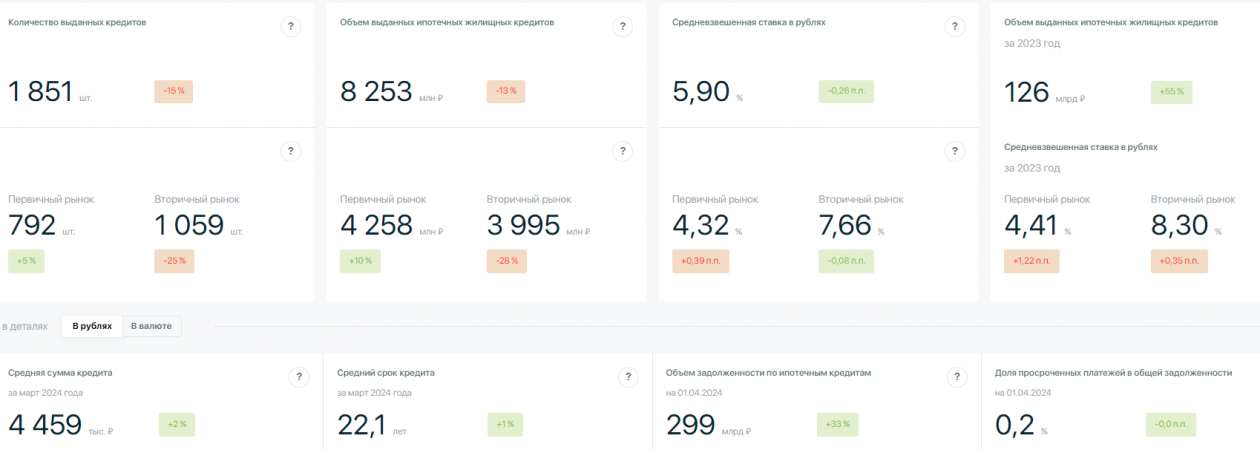

Статистика по ипотеке в Приморье — март 2024 г.. Фото: ДОМ.рф

"На мой взгляд, стагнация рынка продлится до осени, — считает Алексей Исаков. — А дальше ситуация будет зависеть от того, какое решение Центробанк примет по ставке рефинансирования (фиксированный процент, который финансовая организация платит ЦБ за использование заёмных средств — примечание редакции). Если ставка снизится, возможно, появятся какие-то варианты финансирования ипотеки. Плюс на рынок будут влиять политические факторы, предсказать которые невозможно".

Интересно, что значительного снижения цен на жильё никто из собеседников не прогнозирует. Однако застройщики будут конкурировать, стараясь предложить более выгодные условия покупки. Не уменьшая при этом стоимость квадратного метра, но привлекая клиента комфортными платежами, сниженным первоначальным взносом и различными акциями.

Борьба за покупателя обострится. Выиграет тот, кто даст максимально качественный продукт, с улучшенной придомовой инфраструктурой и разными вариантами отделки. "Прошли времена лёгких денег. Надо закатывать рукава и работать на покупателя", — считает Владимир Каплинский.

Между рекордами и кризисом

Примечательно, что сегодня Приморье вышло на рекордные объёмы строительства. В крае строится 2,7 млн жилой площади по статистике ДОМ.рф. Объём непроданного жилья достиг 52 процентов, что объясняется не только снижением спроса, но и большим количеством проектов в стадии строительства. На приморском рынке сошлись такие федеральные гиганты, как ФСК, "Самолет", ПИК, "Девелопмент-Юг", с масштабными проектами разворачивается компания "Остов".

Но рынок не обрушится под напором такого количества игроков даже после ограничений ипотеки с субсидированной ставкой, уверен Евгений Павликов. "Потому что во Владивостоке и Приморском крае показатель обеспеченности жильём на душу населения всегда был намного ниже общероссийского, — поясняет он, — если в среднем по России это 27 кв. метров, то в Приморье 22 кв. метра на человека. Так что нам ещё предстоит приблизиться к нужным параметрам".

Алексей Исаков обращает внимание, что необходимо расселять ветхое и аварийное жильё. По данным администрации Владивостока, 124 многоквартирных дома признаны аварийными и подлежащими сносу в 2023-м году. Расселение старого фонда тоже добавит работы застройщикам.

При этом рынок ждёт череда испытаний. И по всем прогнозам, 2024-й год будет для него переломным.

Источник: https://primamedia.ru/news/1742158/?from=37

Комментарии: